Ich habe hier

ja bereits geschrieben, dass ich in die Aktien von Liberty Media investiert

habe. Der Hauptgrund dafür ist, dass Liberty Media der größte Aktionär von

Sirius XM ist und ich glaube, dass man über Liberty Media eben relativ günstig

in Sirius XM investieren kann. Ein meiner Meinung nach ausgezeichnetes Unternehmen

dessen separat gelistete Aktie allerdings in etwa fair bewertet ist, und somit im

Gegensatz zu Liberty Media keine ausreichende Sicherheitsmarge bietet. Ich

möchte hier meine Gedanken zu Sirius XM festhalten.

Vorgeschichte

Der Vorläufer von Sirius XM, Sirius, hat sein Geschäft um 2002 herum

gestartet. Die ersten Jahre waren geprägt durch den Aufbau des Geschäfts. Es

ist nicht verwunderlich, dass bis zum Merger mit XM Satellite im Jahr 2008 eigentlich

nur Verluste angefallen sind, und zwar recht heftige (das Cash-Flow-Profil

eines Satelliten ist in den ersten Jahren stark negativ, die Amortisation

dauert einige Jahre; außerdem muss auch erst ein Kundenstamm aufgebaut werden,

wofür man attraktive Programme braucht usw). Ab 2008/2009 hat die nun zusammengelegte

Gesellschaft zwar operativ den Break-Even erreicht, allerdings war die

Finanzverschuldung zu diesem Zeitpunkt schon so hoch, dass

- die Zinslast den operativen Gewinn fraß und das Nettoergebnis immer noch negativ war

- der Pleitegeier schon dachte, sich den Bauch vollschlagen zu können.

Wer noch in Erinnerung hat was 2008/2009 los war kann sich auch

denken, dass die Refinanzierung in dieser Zeit nicht gerade ein Zuckerschlecken

war. Einer der wenigen, die damals sahen welches Potenzial in Sirius XM steckt

und auch die nötigen Mittel hatte um beizuspringen, war John Malone. Er hat

sich im Zuge der Refinanzierung, no na, auch eine nicht unwesentliche Beteiligung

am Eigenkapital gesichert. Heute befindet sich Sirius XM zu über 60% im Besitz

von Liberty Media.

Radio

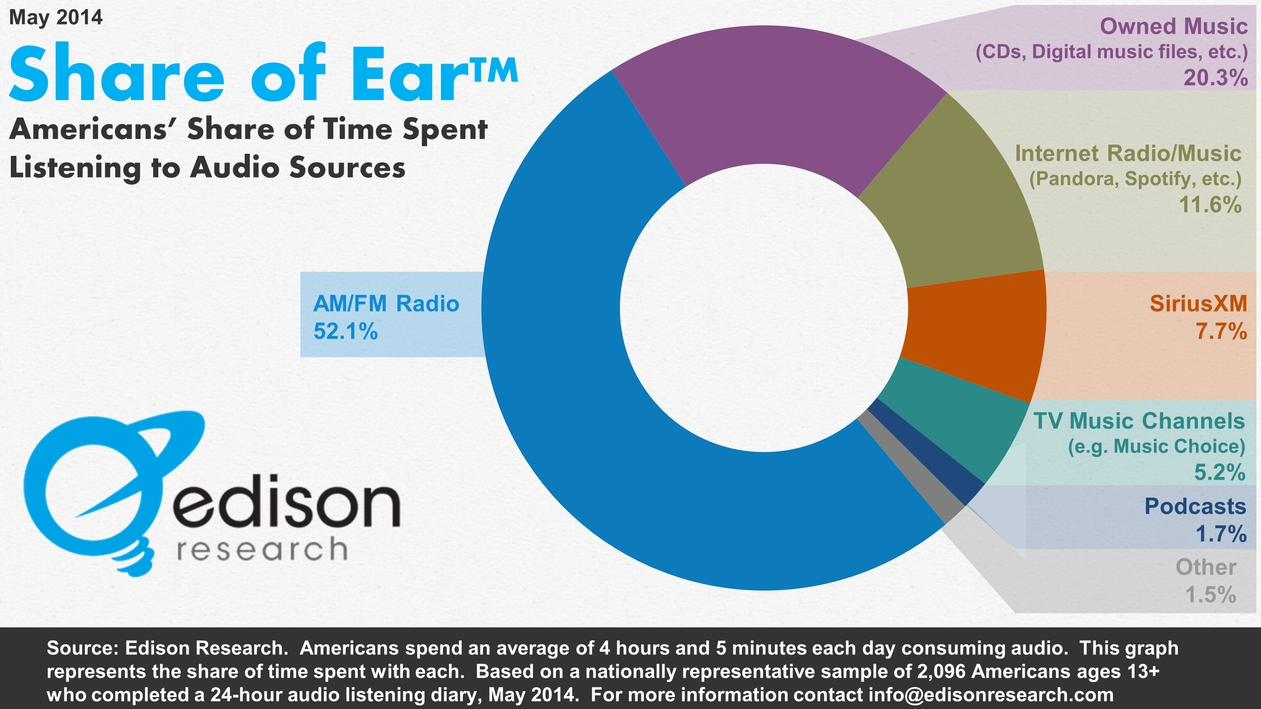

Der Bedarf nach Radio-Rundfunk ist prinzipiell sehr hoch und auch

stabil. Der durchschnittliche US-Amerikaner konsumiert anscheinend täglich vier

Stunden akustischen Allerleis. Den Löwenanteil dieser Nachfrage befriedigt das

klassische Radioprogramm, das sich hauptsächlich durch Werbeeinschaltungen

finanziert (in Österreich dürfen wir zusätzlich noch GIS zahlen – alle, auch

die die nicht zuhören; aber lassen wir diese Seitenhiebe auf den ORF). Andere

werbefinanzierte Angebote umfassen Dienste wie Spotify, Pandora oder auch

Youtube. Ich bin mir sicher, dass ich nicht alle Angebote aufzählen kann - es

existieren Massen davon.

Als Gegenmodell zum werbefinanzierten Angebot gibt es auch

Abo-basierte Modelle, wo meist für eine fixe (meist monatliche) Gebühr so viel

gehört werden kann, wie der Kunde das eben wünscht, mit personalisierten

Inhalten und sonstigem Schnick-Schnack. In diesem Bereich ist das Angebot etwas

überschaubarer (obwohl ich sicher auch nicht alle aufzählen kann), und es entspricht

dem Geschäftsmodell von Sirius XM – dem Platzhirsch in den USA (und durch

Sirius XM Canada auch in Kanada).

|

Quelle: Edison Research

|

Geschäftsmodell

Sirius XM bietet ein Abo-basiertes Radioprogramm mit über 170 Kanälen,

das

- sowohl über das eigene Satellitensystem (mit 9 Satelliten, großteils geostationär)

- als auch über Internet und entsprechende Apps

USA-weit empfangen werden kann.

|

Das Geschäftsmodell ist stark skalierbar (Satelliten, Werbung,

Programm, …) und produziert sehr starke Cash-Flows, letzteres vor allem wegen

dem Abo-Modell (Kunden zahlen im Voraus).

|

Links: Anzahl Abos in Mio., Rechts: Umsatz & operatives Ergebnis

(USD pro Abo und Jahr). „Other“ (gelb) hat mit dem Radio-Abo-Geschäft nicht

viel zu tun, ich habe es aber als zusätzliches Einkommen pro Abo

hinzugerechnet, weil kein separater Erfolgsnachweis für diese Geschäfte ausgewiesen

wird.

|

Um die Sinnhaftigkeit des eigenen Satelliten-Netzes zu verstehen, ist

es notwendig sich über die Autofahrer Amerikas Gedanken zu machen. Das ist

nämlich was die meisten Sirius XM Kunden sind: Autofahrer. Die Strecken sind

lang (die Kunden verbringen im Schnitt über 90 Minuten pro Tag im Auto) und

Sirius XM bietet mit seinem Service ein abwechslungsreiches Programm, das nicht

von Werbeeinschaltungen unterbrochen wird und durch die Satelliten-Abdeckung

lückenlos auf dem ganzen Kontinent verfügbar ist. Ich glaube, dass die Ängste

um das Geschäftsmodell, die durch den technologischen Fortschritt ausgelöst

werden und momentan das Hauptargument der Bären sind, überzogen sind (einfaches

Integrieren von Apps, Smartphones oder ähnliches ins Auto, was Sirius XM

überflüssig machen könnte), zumal überhaupt nicht klar ist,

- ob nicht-Satelliten-basierte Dienste auf abgelegenen Landstraßen überhaupt verfügbar sind,

- wie lange es noch dauert bis sie verfügbar sind,

- und wenn doch verfügbar, wie viel der Zugang kostet.

Abgesehen davon ist die Art und Weise, wie der Zugang zum Sirius XM Programm

technologisch ermöglicht wird, meines Erachtens gar nicht so wichtig, wie viele

Beobachter glauben. Es war bisher, und ist es in vielen Gebieten immer noch, schlicht

und einfach nur per Satellit möglich den Inhalt flächendeckend zu liefern. Wer

sich einmal angesehen hat, was reine Satelliten-Netz-Betreiber wie Intelsat,

Eutelsat oder SES für Margen einstreifen, kann sich auch leicht vorstellen,

dass ein eigenes Satelliten-Netz schlicht und einfach billiger ist als sich

dort Kapazitäten mieten zu müssen, wenn man eine kritische Masse an Kunden sowieso

überschreitet. Das Satelliten-Netz ist meines Erachtens mehr ein (zugegebenermaßen

sehr effektives) Mittel zum Zweck, und nicht das eigentliche Geheimnis des

Erfolges von Sirius XM.

Our streaming “competitors” are often simply repackaging highly commoditized music and many questions remain as to the business model of these music-only streaming services. There will be more competition in the car going forward, but the strong value proposition of SiriusXM is based on ease of use, unique content, and a technological beachhead created by an installed device in over 70 million cars.

Gregory Maffei (CEO), John Malone (Chairman) – Annual Report Liberty Media 2014

Ich denke der technologische Fortschritt könnte sogar eine Chance sein,

„aus dem Auto hinaus zu expandieren“, da der Service mit Internetverbindung und

App auch sonst überall genutzt werden kann. Der Schlüssel liegt in obigem

Zitat: Sirius XM bietet nicht nur Musik, sondern auch anderen Content wie

Nachrichten (CNN, Fox News, …), Sportübertragungen (NFL, MLB, in Kanada NHL,

…), Talkshows (unter anderem den legendären Howard Stern) und anderes

im Exklusiv-Angebot, alles in einem Abo. Im Gegensatz zur Konkurrenz erhält der

Kunde eben viel mehr als nur Musik, und das ist die große Stärke von Sirius XM.

Die Tatsache, dass die Kundenanzahl stetig wächst, ist ein Beleg dafür - den es

natürlich laufend zu beobachten gilt.

Wie kommt Sirius XM ins Auto?

Durch Beziehungen zu beinahe allen Autobauern, die beim Verkauf ein

Test-Abo mitliefern. Momentan werden in etwa 40% aller Test-Abos nach Ablauf in

zahlende Kunden umgewandelt, da sie das Abo eben kostenpflichtig verlängern.

Der Anteil der Kunden die das Abo kündigen liegt seit Jahren bei knapp unter 2% was

zeigt, dass die Kunden ziemlich treu sind, wenn sie sich einmal an den Dienst

gewöhnt haben.

Zusätzlich dazu werden in letzter Zeit verstärkt Beziehungen zu

Gebrauchtwagenhändlern eingegangen, um die Kundengewinnung über diesen Kanal

ebenfalls anzutreiben.

Diese Beziehungen stellen zumindest einen ebenso wichtigen Teil des Buffett'schen Burggrabens dar, wie das Satelliten-Netz.

Eine ganz simple Bewertung

Sirius XM schüttet keine Dividende aus, sondern steckt operativ nicht

benötigtes Kapital in Aktienrückkäufe. Dadurch steigt der Gewinn pro Aktie

schneller als der buchhalterische Konzerngewinn. Dieser selbst wird wiederum

durch einige Bilanzierungseigenheiten und Sondereffekte stark verzerrt und

unterschätzt meines Erachtens den ökonomischen Gewinn. Ich verweise wieder einmal

auf Warren Buffetts Owner Earnings und gebe hier meine Schätzung selbiger wieder: ich denke Sirius XM

verdient momentan so um die 18 bis 20 US-Cent je Aktie, was deutlich mehr ist,

als die offiziell ausgewiesenen 9 US-Cent.

Unter dem Hinweis, dass ich kein Buchhalter bin, nur schätze und ich,

bevor jemand diese Schätzung zu ernst nimmt, eindrücklich warne und empfehle,

sich das selbst durch zu überlegen: nehmen wir an ich läge damit halbwegs

richtig. Bei einem Kurs von USD 3,70 entspräche das einem angepassten KGV

zwischen 18,5 und 20. Angesichts des soliden Wachstumspotenzials und dem hohen

ROIC halte ich das für, naja, eben eine halbwegs faire Bewertung.

Zusammenfassung

Alles in allem scheint mir Sirius XM eine erfolgreiche Zukunft vor

sich zu haben. Allerdings halte ich die Aktie für in etwa fair bewertet. Unsicherheiten

bei der Bewertung umfassen zum einen die NOLs die sich angesammelt haben, zum anderen ist

die Finanzverschuldung relativ hoch. Letzteres ist bei Malone nicht unüblich

und sollte, wenn überhaupt, nur in Zusammenhang mit relativ stabilen Cash-Flows

wie im Falle dieses Abo-basierten Geschäftsmodells gemacht werden. Ich gebe zu,

das ist das einzige was mir bei dem Unternehmen etwas Sorgen macht. Vor allem

weil sie es in den Lehman-Crash hinein ja schon einmal übertrieben haben, auch

wenn Sirius XM heute im Gegensatz zu damals profitabel arbeitet.

Ich halte ein Investment über Liberty Media, die (wie schon erwähnt) über das Wikifolio

nicht investierbar ist, für vielversprechender als in direktes Investment in die Sirius XM Aktie. Die Sirius XM Aktie wäre zwar über Wikifolio investierbar… vielleicht wird

das ja mal was, wenn der Kurs stärker nachgibt.

Quellen

- Edison Research: http://www.edisonresearch.com/edison-research-conducts-first-ever-share-of-ear-measurement-for-all-forms-of-online-and-offline-audio/

- Liberty Media: Investor Relations

- Punchcard: https://punchcardblog.wordpress.com/2015/04/10/sirius-xm-holdings-the-subscription-media-business/

- Sirius XM Canada: Investor Relations

- Sirius XM Holdings: Investor Relations